리플(XRP), 글로벌 금융 시스템에 통합될까?

리플(XRP)은 기존 금융 시스템을 혁신할 수 있을까? 빠른 국제 송금과 낮은 수수료로 주목받는 리플은 여러 금융 기관과 협력하며 점차 글로벌 결제 시장에서 영향력을 확대하고 있다. 하지만 규제 문제와 기존 시스템과의 경쟁 속에서 리플의 금융 시스템 통합이 현실화될 수 있을지 관심이 집중되고 있다.

📌 목차

- 리플(XRP)과 금융 시스템 통합이란?

- 리플의 금융 혁신: 기존 은행 시스템과의 연결

- 리플과 CBDC(중앙은행 디지털 화폐) 협력 가능성

- 리플(XRP) 금융 시스템 통합의 주요 사례

- 리플 금융 시스템 통합의 도전 과제와 전망

1. 리플(XRP)과 금융 시스템 통합이란?

리플(Ripple)은 국제 송금과 금융 네트워크의 혁신을 목표로 하는 블록체인 기반 결제 솔루션이다. 기존 은행 및 금융 기관들이 사용하는 SWIFT 시스템보다 빠르고 저렴한 송금을 지원하며, XRP는 이 과정에서 브리지(중개) 통화 역할을 한다.

리플의 목표는 단순한 암호화폐 거래를 넘어서 기존 금융 시스템과의 통합을 통해 국제 결제 표준이 되는 것이다.

2. 리플의 금융 혁신: 기존 은행 시스템과의 연결

리플은 RippleNet이라는 네트워크를 통해 글로벌 금융 기관과 협력하고 있으며, 주요 특징은 다음과 같다.

✅ 초고속 국제 송금: 기존 SWIFT 시스템보다 빠른 송금 가능 (수 초 내 완료).

✅ 낮은 송금 수수료: 기존 은행 간 송금 대비 비용 절감.

✅ 탈중앙화 및 안정성: 분산 원장 기술(DLT) 기반으로 보안성과 투명성 확보.

현재 미국, 유럽, 아시아 등 여러 국가의 은행 및 핀테크 기업들이 리플 기술을 도입하고 있으며, 은행 간 결제 효율화를 위해 XRP 활용을 검토하는 사례가 늘고 있다.

3. 리플과 CBDC(중앙은행 디지털 화폐) 협력 가능성

리플은 각국 중앙은행들이 추진하는 CBDC(중앙은행 디지털 화폐)와의 연계에도 힘을 쏟고 있다.

- 리플의 CBDC 플랫폼: 중앙은행이 리플의 기술을 활용해 디지털 화폐를 발행 가능.

- XRP의 브릿지 역할: 각국 CBDC 간 원활한 교환을 지원하는 역할 수행 가능.

- 실제 협력 사례: 일부 국가의 중앙은행이 리플 기술을 테스트하고 있으며, 향후 확대될 가능성이 있음.

리플의 CBDC 연계 성공 여부에 따라 금융 시스템 통합 속도가 가속화될 가능성이 크다.

4. 리플(XRP) 금융 시스템 통합의 주요 사례

리플은 이미 글로벌 금융 기관과의 협력을 확대하고 있다.

🔹 SBI 홀딩스 (일본) – 일본 내 은행들과 협력하여 리플 기반 결제 시스템 도입.

🔹 머니그램 (MoneyGram) – 국제 송금 기업과 협력하여 XRP를 활용한 송금 실험 진행.

🔹 산탄데르 은행 (Santander) – 리플 기술을 적용한 One Pay FX 서비스 출시.

🔹 아랍에미리트 및 중동 지역 – 여러 금융 기관이 리플을 도입하여 국경 간 결제 효율성 증대.

이처럼 리플은 다양한 금융 기관과 협력하며 점진적으로 기존 시스템에 통합되고 있다.

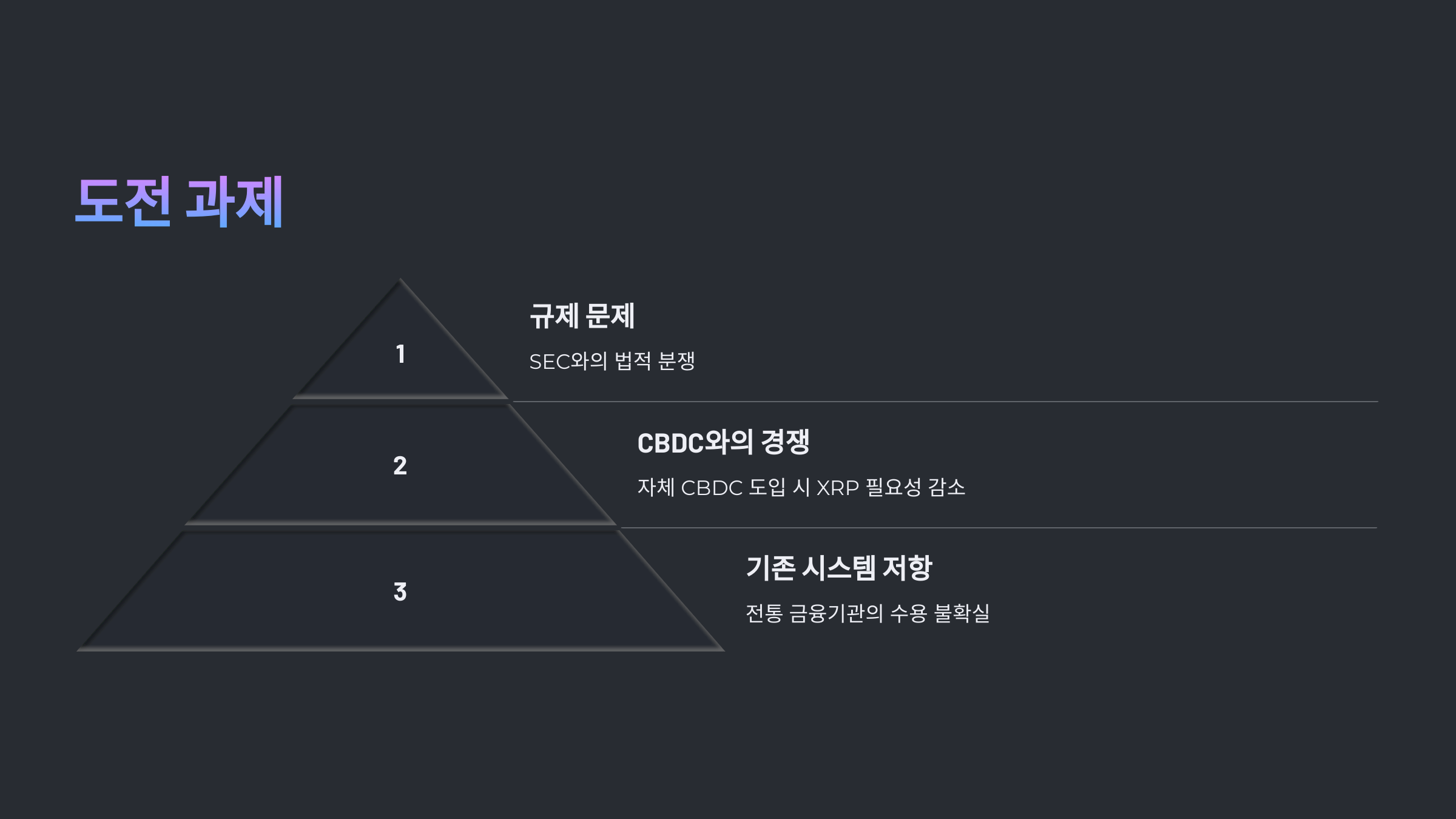

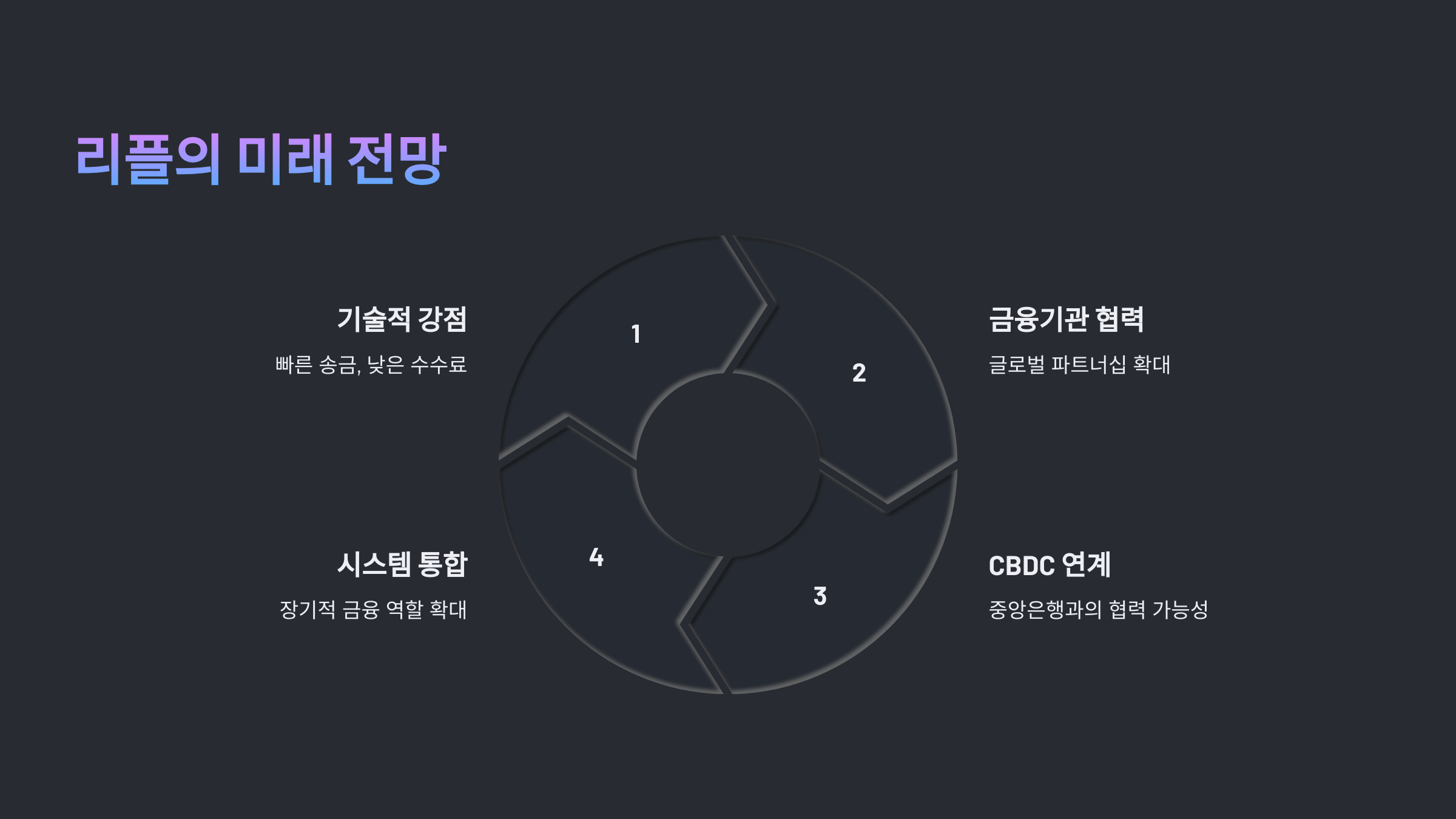

5. 리플 금융 시스템 통합의 도전 과제와 전망

리플이 글로벌 금융 시스템에 완전히 통합되기 위해 해결해야 할 과제도 존재한다.

📌 규제 문제: 미국 SEC(증권거래위원회)와의 법적 분쟁이 리플의 확산 속도에 영향을 미칠 수 있음.

📌 CBDC와의 경쟁: 각국이 자체 CBDC를 도입할 경우 XRP의 필요성이 줄어들 가능성.

📌 기존 은행 시스템의 저항: 전통적인 금융 기관들이 블록체인 기반 송금 시스템을 적극적으로 수용할지 불확실함.

하지만, 기술적 강점과 기존 금융 기관과의 협력을 바탕으로 리플은 장기적으로 금융 시스템에서 중요한 역할을 할 가능성이 높다.

질문과 대답 (Q&A)

Q1. 리플(XRP)은 기존 금융 시스템과 어떻게 연결되나요?

A1. 리플은 RippleNet이라는 네트워크를 통해 은행과 핀테크 기업들이 국제 송금을 더욱 빠르고 저렴하게 할 수 있도록 돕습니다. XRP는 중개 통화 역할을 하며, 금융 기관들이 보다 효율적으로 자금을 이동시킬 수 있도록 지원합니다.

Q2. 리플이 글로벌 금융 시스템에 통합될 가능성이 높은가요?

A2. 이미 일본, 유럽, 중동 등의 금융 기관들이 리플 기술을 활용하고 있으며, 일부 중앙은행들도 CBDC(중앙은행 디지털 화폐)와의 연계를 검토 중입니다. 따라서 금융 시스템 통합 가능성이 높다고 평가됩니다.

Q3. 리플과 SWIFT의 차이점은 무엇인가요?

A3. SWIFT는 기존 국제 송금 시스템으로, 처리 속도가 느리고 수수료가 높습니다. 반면, 리플은 블록체인 기술을 활용해 몇 초 만에 송금을 완료할 수 있으며, 비용도 저렴합니다.

Q4. 리플의 가장 큰 장애물은 무엇인가요?

A4. 가장 큰 장애물은 미국 SEC(증권거래위원회)와의 법적 분쟁입니다. 리플이 증권으로 분류될 경우 금융 기관들이 이를 활용하는 데 제약이 생길 가능성이 있습니다.

Q5. XRP의 가격은 리플의 금융 시스템 통합에 영향을 받을까요?

A5. 네, XRP의 가격은 리플의 금융 시스템 도입 여부와 밀접한 관련이 있습니다. 금융 기관들이 XRP를 적극적으로 활용할수록 수요가 증가하고, 이는 가격 상승에 긍정적인 영향을 줄 수 있습니다.

🔍 결론

리플(XRP)은 국경 간 결제의 속도를 높이고 비용을 절감할 수 있는 블록체인 기술을 제공하며, 글로벌 금융 시스템과의 통합을 목표로 하고 있다.

✅ 주요 은행 및 핀테크 기업들이 리플의 솔루션을 도입하고 있으며,

✅ CBDC와의 연계 가능성도 점점 커지고 있다.

다만, 규제 문제와 금융권의 대응이 향후 리플의 금융 시스템 통합 여부를 결정짓는 핵심 요소가 될 것이다.

'경제' 카테고리의 다른 글

| 솔레이어(Solayer) 코인, 리스테이킹 혁신의 시작 (0) | 2025.02.13 |

|---|---|

| 리플(XRP)을 일본 은행이 도입하면 어떤 변화가 생길까? (1) | 2025.02.12 |

| 리플(XRP) 예탁증서 개발, 암호화폐 시장에 미칠 영향은? (2) | 2025.02.11 |

| 리플(XRP) 레저, 신원 인증 기능 추가! 무엇이 달라질까? (1) | 2025.02.11 |

| 암호화폐 시장 현황과 트럼프 '상호 관세' 도입의 영향 (0) | 2025.02.10 |